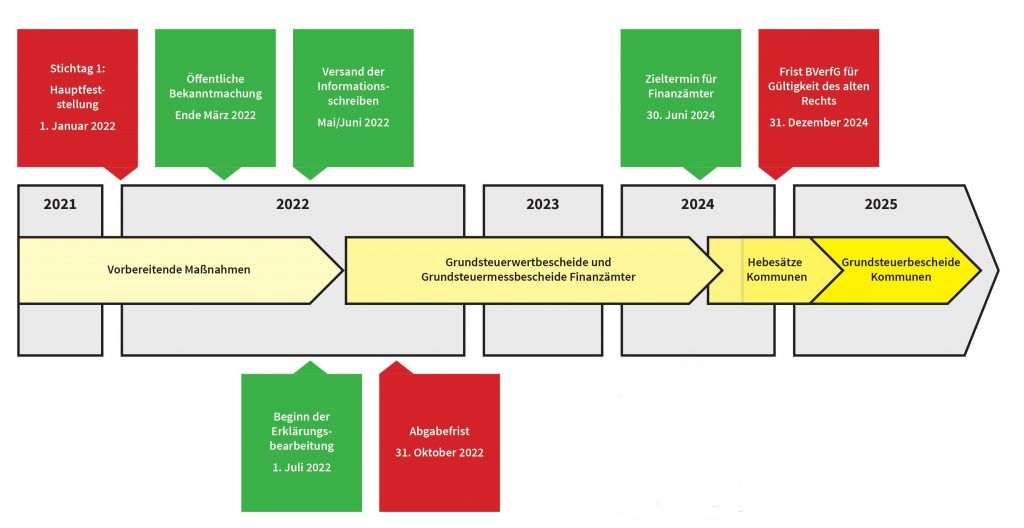

Mit der Grundsteuerreform werden nun alle Immobilien in Deutschland mit Feststellungsdatum 1. Januar 2022 neu bewertet. Bis Ende Januar 2023 müssen dafür alle Immobilienbesitzer in Deutschland eine eigene Steuererklärung beim Finanzamt für die Neuberechnung einreichen: Die Feststellungserklärung.

Ab Anfang 2025 gilt in Deutschland eine neue Grundsteuer. Der Grund: Die alte Regelung war verfassungswidrig. Die bisherigen Grundsteuerwerte waren laut Bundesverfassungsgericht völlig überaltert und haben damit gegen den Grundsatz der Gleichbehandlung im Grundgesetz verstoßen.

Mit der Grundsteuerreform werden nun alle Immobilien in Deutschland mit Feststellungsdatum 1. Januar 2022 neu bewertet. Bis Ende Januar 2023 müssen dafür alle Haus-, Wohnungs- und Grundstücksbesitzer in Deutschland eine eigene Steuererklärung beim Finanzamt für die Neuberechnung einreichen: Die Feststellungserklärung. Grundstückseigentümer sollten sich daher rechtzeitig damit auseinandersetzen, jetzt aber nicht in Panik geraten. Der VDGN hilft Ihnen!

Wie wird die neue Grundsteuer aber nun berechnet? Das bisher angewendete dreistufige Verfahren zur Berechnung der Grundsteuer bleibt: Der Immobilienwert wird mit der Steuermesszahl und dem Hebesatz, der von den Kommunen festgelegt wird, multipliziert:

Wert x Steuermesszahl x Hebesatz

Bei der Berechnung wird zwischen dem Bundesmodell, dem sogenannten Scholz-Modell, und Ländervarianten unterschieden. In Baden-Württemberg, Bayern, Hamburg, Hessen und Niedersachsen gibt es eigene Grundsteuermodelle. Das Saarland und Sachsen haben das Bundesgesetz in einzelnen Details bei der Steuermesszahl modifiziert, das in allen übrigen Bundesländern Anwendung findet.

Der Hebesatz, der dann mit der Steuermesszahl und dem Immobilienwert multipliziert wird, wird von den Kommunen ab Mitte 2024 festgelegt. Ab 01. Januar 2025 erhalten Sie dann Ihren Grundsteuerbescheid.

Die Umsetzungsplanung

VDGN: Keine übermäßigen Mehrbelastungen für Eigenheimer!

Bund, Länder und Kommunen wollen mit der Reform der Grundsteuer zwar nicht mehr einnehmen und haben Aufkommensneutralität zugesichert. Der VDGN befürchtet dennoch vor allem für die Ballungszentren in den östlichen Bundesländern deutliche Grundsteuererhöhungen. Das zeigen die Beispielrechnungen. Angesichts der hinterherhinkenden Entwicklung der Einkommens- und Vermögensverhältnisse in Ostdeutschland würde dies zu weiteren sozialen und politischen Ungleichheiten zwischen Ost und West führen.

VDGN-Forderungen zum Thema Grundsteuer

Der Erwerb von Immobilien ist oftmals als Vorsorge für das Alter getroffen worden. Sollte die Grundsteuerreform so wie aktuell geplant umgesetzt werden, droht Eigenheimern eine deutliche und überproportionale Mehrbelastung bei der Grundsteuer. Der VDGN fordert daher zur Entlastung der Eigenheimbesitzer sozialverträgliche Anpassungen: Bei der Berechnung der Grundsteuer muss es einen für Hauseigentümer und Eigenheimbesitzer nach Immobilienwerten gestaffelten Abschlag bei der Steuermesszahl geben. Folgenden Vorschlag hat der VDGN dazu gemacht:

• Für die ersten 300.000 Euro Immobilienwert (Haus und Boden) wird für Hauseigentümer und Eigenheimbesitzer ein Abschlag von 40 Prozentpunkten bei der Steuermesszahl gewährt,

• zwischen 300.000 Euro und 500.000 Euro ein Abschlag von 25 Prozentpunkten,

• zwischen 500.000 Euro und 1.000.000 Euro ein Abschlag von 15 Prozentpunkten sowie

• ab 1.000.000 Euro wird kein Abschlag mehr angewendet.

Diese Korrekturen sind dringend notwendig. Die Bundesländer und die Kommunen haben immer noch alle Möglichkeiten in der Hand, sozial gerechte Anpassungen vorzunehmen.

Die Frist zur Abgabe der Feststellungserklärung muss mindestens bis zum 31. Dezember 2022 verlängert werden, besser bis Mitte 2023 (siehe dazu auch Seite-1-Beitrag in den Thüringer Zeitungen der Funke-Medien-Gruppe)

Presseerklärungen des VDGN zum Thema Grundsteuer

Urteil des Bundesfinanzhofes zur Grundsteuer ist enttäuschend

VDGN hofft jetzt auf das Bundesverfassungsgericht.

Keine Entlastung für Laubenpieper in Brandenburg

VDGN bedauert Ablehnung des CDU-Antrages zur Grundsteuerbefreiung für Kleingärten

Grundsteuer: Endlich Klarheit in Berlin - Härtefälle müssen vermieden werden

Abgeordnetenhaus verabschiedet Gesetz über Hebesatz und Steuermesszahlen

Senkung des Hebesatzes: Positives Signal - Härtefallregelung treffsicher gestalten

Finanzsenator Stefan Evers hat heute angekündigt, den Grundsteuer-Hebesatz in Berlin deutlich senken zu wollen.

Berlin: VDGN-Grundsteuer-Petition an Senat überreicht

Politik muss jetzt handeln und Grundsteuer sozial verträglich gestalten

Grundsteuer: Abgabefrist endlich verlängern!

Probleme mit der Grundsteuerreform dürfen nicht auf dem Rücken der Grundstückseigentümer ausgetragen werden

Grundsteuer: Abgabefrist verlängern!

Die Reform der Grundsteuer ist ein bürokratisches Monstrum, das vor allem ältere Eigenheimbesitzer und Wohnungseigentümer überfordert

Konstruktive Lösung bei Grundsteuer nötig

VDGN zum Berliner Koalitionsvertrag: Wichtige Bekenntnisse zur TVO und zu Solar-Förderprogramm. Noch keine Lösung für Grundwassergeschädigte

Neue Grundsteuer: Ostdeutschen Eigenheimbesitzern droht Verdopplung

Ostdeutschen Eigenheimbesitzern droht Verdoppelung VDGN schlägt sozialverträgliche Überarbeitung des Scholz-Modells vor